La diplomazia energetica del Marocco.

Il paese nordafricano intende emanciparsi dalle forniture esterne e diventare a propria

volta esportatore. Le vicende dei gasdotti tra Africa occidentale, inimicizie algerine ed Europa. I dividendi geopolitici.

di Alessandro Balduzzi

Il Marocco sta riservando uno spazio sempre maggiore alla freccia energetica nella propria faretra

geopolitica. Partendo dalla necessità di rispondere a consumi interni in deciso aumento e agli impegni

presi in sede internazionale per la diminuzione delle emissioni inquinanti, Rabat è decisa a trasformarsi

da importatore netto di fonti energetiche a esportatore.

Mercati d’elezione per quest’ultimo ruolo: l’Europa e l’Africa subsahariana, fulcro della

diplomazia sotto Muhammad VI. Proprio con il grimaldello energetico il Marocco tenta di

scardinare un tesoretto tutt’altro che trascurabile di influenza geopolitica, tirando acqua all’insaziabile

mulino della sua sovranità sul Sahara occidentale.

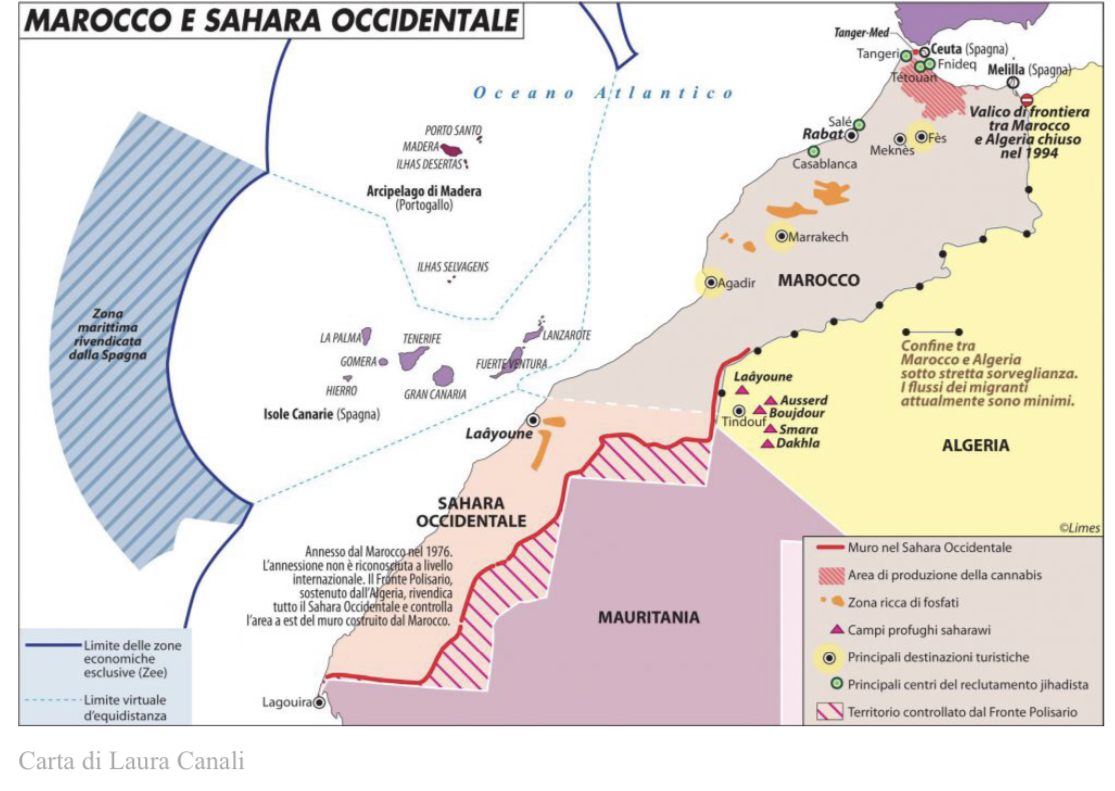

Proprio quest’ultimo dossier è al centro della crisi tra Algeria e Marocco, attualmente la maggiore

ipoteca sulle aspirazioni da hub energetico del Regno maghrebino. A fine ottobre Algeri ha annunciato

la decisione di non rinnovare l’accordo sul gasdotto Maghreb-Europe (Gme), risalente al 1996 e in

scadenza il 31 ottobre. In base a tale accordo, l’algerina Sonatrach ha finora fornito miliardi di metri

cubi di gas alla Spagna attraverso 1.300 chilometri di condutture, di cui 540 chilometri passano per il

territorio del Marocco. Quest’ultimo riceveva – come compensazione per i diritti di passaggio- un

compenso in parte in denaro e in parte in natura, sotto forma di gas algerino.

La decisione di Algeri è giunta al culmine di una crisi che aveva già portato in estate alla rottura

delle relazioni diplomatiche. L’iniziativa aveva fatto seguito al sostegno espresso dal rappresentante

del Marocco presso l’Onu all’autodeterminazione cabila a metà luglio e il mese successivo le

affermazioni del ministro degli Esteri israeliano Yair Lapid durante la sua visita ufficiale nel Regno

nordafricano in merito a un avvicinamento di Algeri all’Iran.

Casus belli principale della rottura dei rapporti tra i due vicini maghrebini è soprattutto la

convergenza tra Marocco e Israele mediata dagli Stati Uniti e accettata da Rabat alla fine del 2020 in

cambio del riconoscimento da parte di Washington della sovranità marocchina sul Sahara occidentale.

Attanagliata da molteplici crisi interne che vanno dalla transizione post-Bouteflika al coronavirus

passando per gli incendi dei mesi scorsi, l’Algeria non può che ricorrere a mosse di elevato impatto e

sicura visibilità come la rottura dei rapporti diplomatici o il mancato rinnovo dell’accordo sul Medgaz

tanto per distogliere l’attenzione dalle criticità intestine quanto per tentare di rompere l’isolamento

internazionale.

La mossa algerina rischia di essere controproducente. Algeri, infatti, ha garantito a Madrid che lo

stop al transito di gas dal Gme non avrà ripercussioni sulle forniture. La matematica non sembra essere

d’accordo. Secondo le stime, nel 2020 il paese nordafricano ha fornito alla Spagna 15 miliardi di metri

cubi di gas, pari al 47% del fabbisogno nazionale iberico; di questi, sei miliardi sono stati convogliati

attraverso il Gme, un miliardo via nave sotto forma di gas naturale liquefatto (Gnl) e 8 miliardi tramite

Medgaz, il gasdotto che collega direttamente Spagna e Algeria bypassando appunto il Marocco. Già

nei mesi precedenti – alla luce dei dubbi sul rinnovo del contratto sul Medgaz – la spagnola Naturgy e

la compagnia energetica statale algerina Sonatrach hanno deciso di ampliare la capacità del gasdotto

tra Béni-Saf ad Almeria dagli 8 ai 10,5 miliardi di metri cubi.

Sulla base di questi semplici calcoli, alcuni miliardi di metri cubi di gas dovrebbero trovare una via

alternativa al gasdotto Medgaz. Che sarebbe rappresentata dal trasporto sotto forma di Gnl su navi

gasiere (ne servirebbero una cinquantina). Su questa opzione si addensano interrogativi in merito alla

disponibilità di navi e sull’aumento sensibile dei costi del gas algerino sottoposto a un’operazione

certo più dispendiosa che il convogliamento tramite condutture sottomarine.

Inserendo questo quadro già poco confortante nell’attuale crisi energetica, l’Algeria non ne esce

brillantemente. La prospettata incapacità di far fronte agli impegni presi con la Spagna in un frangente

così delicato finisce per farla apparire come un partner poco affidabile e propenso a ricatti nei

confronti di un’Europa, che in vista della transizione ecologica si ripromette di dipendere meno dal gas

(non solo algerino).

Neanche le conseguenze per il Marocco sono trascurabili. Il Regno ha potuto finora contare su

diritti di passaggio variabili tra i 50 e i 200 milioni di euro annui (a seconda di quantità e prezzo del

gas transitato). Inoltre, si calcola che circa il 12% dell’elettricità prodotta in Marocco sia generata

grazie al gas algerino. Le alternative? L’incremento delle importazioni di Gln, che dovrebbe però fare i

conti con costi gonfiati e infrastrutture insufficienti. O maggiori importazioni di carburante e carbone

per utilizzarli come combustibili per le centrali elettriche, una mossa che però andrebbe in

controtendenza rispetto agli obiettivi “verdi” perseguiti da Rabat con il ricorso a fonti rinnovabili.

La burrasca con Algeri è un ulteriore segno della necessità marocchina di maggiore autonomia

energetica. Recentemente, il ministero dell’Energia ha pubblicato un piano nazionale per lo sviluppo

del gas naturale tra il 2021 e il 2050 che include l’approntamento di un quadro normativo di

regolamentazione del settore, l’istituzione di un gestore della rete di trasporto e distribuzione del gas e

la valutazione della domanda interna. Secondo gli esperti proprio quest’ultima – che nel 2040

dovrebbe raggiungere i tre miliardi di metri cubi – rende il mercato marocchino maturo e quindi

redditizio lo sfruttamento delle risorse interne. Nel novero di queste ultime rientrano i giacimenti di

Tendrara e Anchois, che si prevede diventino operativi entro il 2024. Le ultime stime sulle riserve

marocchine si aggirano sui 19 miliardi di metri cubi di gas.

Il raggiungimento di traguardi così impegnativi passa soprattutto da una rivoluzione dell’agenda

energetica, volta a emanciparsi dai combustibili fossili. Quanto all’approvvigionamento oltreconfine,

invece, spicca l’ambizioso progetto del gasdotto Marocco-Nigeria.

Risale al 2016 l’annuncio di un progetto inerente un gasdotto che colleghi Nigeria e Marocco. Il

lancio dell’iniziativa coincise con la visita di Muhammad VI ad Abuja, da dove a giugno un dirigente

della Nigerian National Petroleum Corporation (Nnpc) ha annunciato il prossimo avvio dei lavori di

realizzazione. L’opera dovrebbe richiedere 25 anni di lavoro a fronte di investimenti per 25 miliardi di

dollari. Nei suoi 5660 chilometri, il gasdotto attraverserebbe 11 paesi dell’Africa occidentale: Benin,

Togo, Ghana, Costa D’Avorio, Liberia, Sierra Leone, Guinea, Guinea-Bissau, Gambia, Senegal,

Mauritania.

La valenza dell’opera è duplice. Ai paesi produttori di gas presenti e futuribili (oltre alla Nigeria, quelli che rientrano nel cosiddetto “bacino MSGBC”, ossia Mauritania, Senegal, Gambia, Guinea- Bissau e Guinea-Conakry) permetterebbe una facilitazione nello smercio e nella distribuzione, correlata a una riduzione degli sprechi di gas associato, ovvero il gas naturale disciolto nel petrolio o costituente lo strato di copertura del giacimento petrolifero). Per i paesi compratori, il gasdotto garantirebbe ovviamente un accesso maggiore al gas naturale, con benefici significativi sull’elettrificazione e la produzione di fertilizzanti.

Proprio la produzione di fertilizzanti azotati – che assorbe tra il 3 e il 5% dell’intero consumo globale di metano – è un importante terreno di cooperazione tra Abuja e Rabat. A marzo, il presidente nigeriano Buhari ha annunciato la firma di un accordo bilaterale da 1,3 miliardi di dollari per la realizzazione di una piattaforma di produzione di fertilizzanti. Il Marocco ha bisogno di ammoniaca per trasformare in fertilizzanti i fosfati di cui è la prima riserva a livello mondiale e a sua volta la produzione di ammoniaca passa necessariamente dall’accesso al gas naturale di cui la Nigeria dispone

in abbondanza. Abuja, infine, può ricorrere alla produzione domestica di fertilizzanti per sostenere l’agricoltura nazionale (21% del prodotto interno lordo) e condurre una campagna efficace per la sicurezza alimentare. Già dopo la visita di Muhammad VI ad Abuja l’azienda statale marocchina dei fosfati annunciò la creazione di una branca oggi attiva in 16 paesi subsahariani con ben dodici filiali.

Da leader mondiale nella produzione di fertilizzanti a base di fosfati, il Marocco può contare su

questo strumento di penetrazione in Africa, continente in cui l’utilizzo di fertilizzanti per ettaro di

campo coltivato è pari a circa un sesto della media mondiale, con evidenti ricadute sulla produttività

dei terreni.

Con il ritorno del Regno in seno all’Unione Africana (Ua) nel gennaio 2017, l’orientamento africano della diplomazia sotto Muhammad VI ha trovato una definitiva consacrazione, rappresentata plasticamente dai numerosi viaggi compiuti dal monarca non solamente nei maggiormente affini vicini dell’ovest del continente (perlopiù musulmano e francofono) ma anche in realtà trascurate dal Marocco sin dall’uscita dall’Ua nel 1984.

Proprio la vicenda nigeriano-marocchina rappresenta la punta di diamante del ritorno di Rabat sulla scena africana alla luce dell’importanza economico-demografica della Nigeria sullo scacchiere sub-sahariano. A giocare un ruolo importante è il dossier che maggiormente sta a cuore al Marocco, ossia il Sahara Occidentale. Fino al 2015, alle Nazioni Unite la Nigeria ha sempre espresso il proprio sostegno alla battaglia indipendentista saharawi portata avanti dal Fronte Polisario, arrivando a paragonare il caso in questione alla vicenda palestinese. Da quando i rapporti con Rabat si sono

intensificati, però, Abuja non ha più menzionato il Sahara occidentale nel discorso annuale all’Assemblea generale, pur non avendo sospeso il riconoscimento alla Repubblica Araba Saharawi Democratica (Rasd) proclamata proprio dal Polisario nel 1976.

Contestualmente all’avvicinamento nigeriano-marocchino si sta consumando un allontanamento tra Abuja e l’altra grande protagonista del ginepraio occidental-sahariano, l’Algeria sostenitrice massima del Polisario. Proprio quest’ultimo non appare nella dichiarazione pubblicata dal ministro degli Esteri nigeriano su Twitter a seguito della visita dell’omologo algerino ad Abuja lo scorso novembre, malgrado le pressioni algerine sui partner africani affinché stigmatizzassero lo sgombero della zona cuscinetto di Guerguerat ad opera dell’esercito marocchino qualche giorno prima.

A raffreddare ulteriormente l’asse Algeri-Abuja è anche il progetto di gasdotto Marocco-Nigeria sopra menzionato, che ha ormai relegato il disegno di un gasdotto trans-sahariano in un cassetto. Negli anni Settanta Algeria e Nigeria cominciarono a discutere della possibilità di un gasdotto che li collegasse attraversando il Niger. Nel 2002 si procedette alla firma di un primo memorandum d’intesa in merito, cui fecero seguito studi di fattibilità e la firma nel 2009 di un accordo intergovernativo tra Nigeria, Niger e Algeria. Da allora però non sono stati fatti progressi e la comunione d’intenti gasifera tra Abuja e Marocco potrebbe rappresentare la pietra tombale sul progetto.

Il gasdotto in direzione Algeria d’altronde attraverserebbe territori altamente volatili dal punto di vista securitario come quelli nigerini, sui quali garantire l’incolumità di infrastruttura e personale dedicato è tutt’altro che impresa semplice. Dal punto di vista nigeriano, infine, è tutt’altro che trascurabile una valutazione della stabilità del paese partner con il quale impegnarsi su un progetto la cui realizzazione abbraccerebbe oltre un ventennio. Il Marocco risulta di gran lunga più attraente a fronte della transizione ad infinitum dell’Algeria post-Bouteflika, la quale inoltre non ha ancora

trovato un’alternativa percorribile a un’economia in sofferenza per l’eccessiva dipendenza dalle rendite da idrocarburi.

In conclusione, il Marocco sembra avere le carte in regola per soddisfare le proprie ambizioni di hub energetico nel medio termine, Stabilità politica, posizione geografica a cavallo tra Africa e Vecchio Continente, rapporti sempre più stretti con Unione Europea e Stati Uniti ne rafforzano la postura geopolitica ed energetica. Le questioni di autosufficienza interna verranno gradualmente risolte dallo sviluppo parallelo di rinnovabili e giacimenti di idrocarburi sul territorio marocchino. Giocatore libero rimane l’Algeria, che una posizione di progressiva marginalizzazione dovrebbe tuttavia far

addivenire a più miti consigli e spingere all’abbandono di un’assertività insostenibile nel lungo periodo. A tutto vantaggio di Rabat.

29/12/2021

Fonte https://www.limesonline.com/marocco-energia/124685 2/6